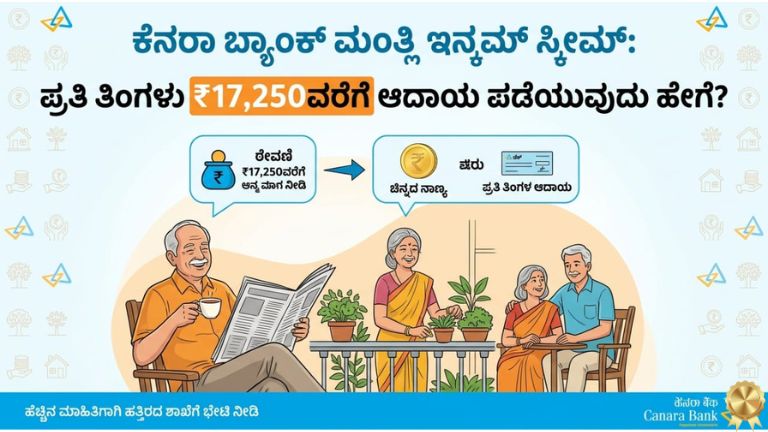

ಕೆನರಾ ಬ್ಯಾಂಕ್ ಮಂತ್ಲಿ ಇನ್ಕಮ್ ಸ್ಕೀಮ್ ಎಂದರೇನು?

ಇತ್ತೀಚಿನ ದಿನಗಳಲ್ಲಿ ಹಲವರು ತಮ್ಮ ಉಳಿತಾಯ ಹಣವನ್ನು ಸುರಕ್ಷಿತವಾಗಿ ಹೂಡಿಕೆ ಮಾಡಿ ಪ್ರತಿ ತಿಂಗಳು ಸ್ಥಿರ ಆದಾಯ ಪಡೆಯುವ ಮಾರ್ಗಗಳನ್ನು ಹುಡುಕುತ್ತಿದ್ದಾರೆ. ವಿಶೇಷವಾಗಿ ನಿವೃತ್ತರು, ಹಿರಿಯ ನಾಗರಿಕರು ಮತ್ತು ಕಡಿಮೆ ರಿಸ್ಕ್ ಬಯಸುವ ಹೂಡಿಕೆದಾರರು “ತಿಂಗಳಿಗೆ ಖಚಿತ ಆದಾಯ” ನೀಡುವ ಯೋಜನೆಗಳತ್ತ ಹೆಚ್ಚು ಗಮನ ಹರಿಸುತ್ತಿದ್ದಾರೆ.

ಇಂತಹ ಹೂಡಿಕೆ ಆಯ್ಕೆಗಳಲ್ಲಿ Canara Bank ನೀಡುವ ಫಿಕ್ಸ್ಡ್ ಡೆಪಾಸಿಟ್ ಮಂತ್ಲಿ ಪೇಔಟ್ ಆಯ್ಕೆಯೂ ಒಂದು ಪ್ರಮುಖ ಆಯ್ಕೆಯಾಗಿದೆ.

ಬಹಳಷ್ಟು ಜನ “ಕೆನರಾ ಬ್ಯಾಂಕ್ ಮಂತ್ಲಿ ಇನ್ಕಮ್ ಸ್ಕೀಮ್” ಎಂಬುದನ್ನು ಪ್ರತ್ಯೇಕ ಯೋಜನೆ ಎಂದು ಭಾವಿಸುತ್ತಾರೆ. ಆದರೆ ವಾಸ್ತವವಾಗಿ ಇದು ಕೆನರಾ ಬ್ಯಾಂಕ್ನ ಫಿಕ್ಸ್ಡ್ ಡೆಪಾಸಿಟ್ ಯೋಜನೆಯಲ್ಲಿರುವ “ಮಂತ್ಲಿ ಪೇಔಟ್” ಸೌಲಭ್ಯವಾಗಿದೆ.

ಅಂದರೆ ನೀವು ಬ್ಯಾಂಕ್ನಲ್ಲಿ ನಿಗದಿತ ಮೊತ್ತವನ್ನು ಫಿಕ್ಸ್ಡ್ ಡೆಪಾಸಿಟ್ ರೂಪದಲ್ಲಿ ಹೂಡಿಕೆ ಮಾಡಿದರೆ, ಅದರ ಮೇಲಿನ ಬಡ್ಡಿಯನ್ನು ಪ್ರತಿ ತಿಂಗಳು ನಿಮ್ಮ ಖಾತೆಗೆ ಜಮಾ ಮಾಡಲಾಗುತ್ತದೆ.

ಈ ಯೋಜನೆಯ ಪ್ರಮುಖ ಉದ್ದೇಶ:

- ಸುರಕ್ಷಿತ ಹೂಡಿಕೆ

- ನಿಶ್ಚಿತ ಆದಾಯ

- ಕಡಿಮೆ ರಿಸ್ಕ್

- ಬ್ಯಾಂಕ್ ಭದ್ರತೆ

ಇತ್ಯಾದಿ.

ಸ್ಟಾಕ್ ಮಾರ್ಕೆಟ್ ಅಥವಾ ಮ್ಯೂಚುವಲ್ ಫಂಡ್ಗಳಂತೆ ದಿನನಿತ್ಯದ ಏರಿಳಿತ ಇಲ್ಲದ ಕಾರಣ ಸ್ಥಿರ ಆದಾಯ ಬಯಸುವವರಿಗೆ ಇದು ಸೂಕ್ತ ಆಯ್ಕೆಯಾಗಿ ಕಾಣುತ್ತಿದೆ.

ಎಷ್ಟು ಹೂಡಿಕೆ ಮಾಡಿದರೆ ಎಷ್ಟು ಆದಾಯ ಸಿಗಬಹುದು?

ಈ ಯೋಜನೆಯಲ್ಲಿ ಹೂಡಿಕೆ ಮೊತ್ತದ ಆಧಾರದ ಮೇಲೆ ತಿಂಗಳ ಆದಾಯ ಬದಲಾಗುತ್ತದೆ.

ಮಾಹಿತಿಯ ಪ್ರಕಾರ:

- ₹1,000ರಿಂದ ಹೂಡಿಕೆ ಆರಂಭಿಸಬಹುದು

- 1 ವರ್ಷದಿಂದ 10 ವರ್ಷವರೆಗೆ ಅವಧಿ ಆಯ್ಕೆ ಮಾಡಬಹುದು

- ಹಿರಿಯ ನಾಗರಿಕರಿಗೆ ಹೆಚ್ಚುವರಿ ಬಡ್ಡಿದರ ಸಿಗಬಹುದು

ಎಂದು ಹೇಳಲಾಗುತ್ತಿದೆ.

ಉದಾಹರಣೆಗೆ:

- ₹1 ಲಕ್ಷ ಹೂಡಿಕೆ ಮಾಡಿದರೆ ತಿಂಗಳಿಗೆ ಕೆಲವು ನೂರಾರು ರೂಪಾಯಿ ಬಡ್ಡಿ ಸಿಗಬಹುದು

- ₹5 ಲಕ್ಷ ಹೂಡಿಕೆ ಮಾಡಿದರೆ ₹2,000ಕ್ಕೂ ಹೆಚ್ಚು ಆದಾಯ ಸಿಗಬಹುದು

- ₹10 ಲಕ್ಷ ಹೂಡಿಕೆಗೆ ₹5,000ಕ್ಕೂ ಹೆಚ್ಚು ಆದಾಯ ಸಾಧ್ಯತೆ ಇರಬಹುದು

ಎಂದು ಲೆಕ್ಕಾಚಾರ ಮಾಡಲಾಗುತ್ತಿದೆ.

ಮಾಹಿತಿಯ ಪ್ರಕಾರ, ಹಿರಿಯ ನಾಗರಿಕರಿಗೆ ಸಾಮಾನ್ಯ ಗ್ರಾಹಕರಿಗಿಂತ ಹೆಚ್ಚುವರಿ ಬಡ್ಡಿದರ ನೀಡಲಾಗುತ್ತದೆ.

ಕೆಲ ವರದಿಗಳ ಪ್ರಕಾರ:

- ಸಾಮಾನ್ಯ ಗ್ರಾಹಕರು → ಸುಮಾರು 6%ಕ್ಕಿಂತ ಹೆಚ್ಚು ಬಡ್ಡಿ

- ಹಿರಿಯ ನಾಗರಿಕರು → 7%ವರೆಗೆ ಬಡ್ಡಿ

ಪಡೆಯುವ ಸಾಧ್ಯತೆ ಇದೆ ಎನ್ನಲಾಗುತ್ತಿದೆ.

ಉದಾಹರಣೆಗೆ:

- ₹30 ಲಕ್ಷ ಹೂಡಿಕೆ ಮಾಡಿದ ಹಿರಿಯ ನಾಗರಿಕರಿಗೆ ತಿಂಗಳಿಗೆ ₹17,000ಕ್ಕಿಂತ ಹೆಚ್ಚು ಬಡ್ಡಿ ಆದಾಯ ಸಿಗಬಹುದು ಎಂದು ಅಂದಾಜಿಸಲಾಗಿದೆ.

ಆದರೆ ಬಡ್ಡಿದರಗಳು ಕಾಲಕಾಲಕ್ಕೆ ಬದಲಾಗುವ ಸಾಧ್ಯತೆ ಇರುವುದರಿಂದ ಬ್ಯಾಂಕ್ ಅಧಿಕೃತ ಮಾಹಿತಿಯನ್ನು ಪರಿಶೀಲಿಸುವುದು ಮುಖ್ಯ.

ಯಾರಿಗೆ ಈ ಯೋಜನೆ ಹೆಚ್ಚು ಸೂಕ್ತ?

ತಜ್ಞರ ಪ್ರಕಾರ ಈ ರೀತಿಯ ಯೋಜನೆಗಳು ಮುಖ್ಯವಾಗಿ:

- ನಿವೃತ್ತರು

- ಹಿರಿಯ ನಾಗರಿಕರು

- ಕಡಿಮೆ ರಿಸ್ಕ್ ಬಯಸುವವರು

- ಸ್ಥಿರ ಆದಾಯ ಬೇಕಿರುವವರು

ಇವರಿಗೆ ಹೆಚ್ಚು ಸೂಕ್ತವಾಗಬಹುದು.

ಸ್ಟಾಕ್ ಮಾರ್ಕೆಟ್ ಅಥವಾ ಮ್ಯೂಚುವಲ್ ಫಂಡ್ ಹೂಡಿಕೆಗಳಲ್ಲಿ ಅಪಾಯ ಇರುವುದರಿಂದ ಕೆಲವರು ಸುರಕ್ಷಿತ ಬ್ಯಾಂಕ್ ಹೂಡಿಕೆಯನ್ನು ಆಯ್ಕೆ ಮಾಡುತ್ತಾರೆ.

ಈ ಯೋಜನೆಯ ಮತ್ತೊಂದು ಪ್ರಮುಖ ಅಂಶ ಎಂದರೆ ಹೂಡಿಕೆ ಮಾಡಿದ ಮೂಲ ಮೊತ್ತ ಸಾಮಾನ್ಯವಾಗಿ ಸುರಕ್ಷಿತವಾಗಿರುತ್ತದೆ.

ಇದರ ಜೊತೆಗೆ:

- ಪ್ರತಿ ತಿಂಗಳು ಬಡ್ಡಿ

- ಬ್ಯಾಂಕ್ ವಿಶ್ವಾಸಾರ್ಹತೆ

- ಸಾಲ ಸೌಲಭ್ಯ

- ಆನ್ಲೈನ್ ನಿರ್ವಹಣೆ

ಇಂತಹ ಸೌಲಭ್ಯಗಳೂ ಇರಬಹುದು ಎನ್ನಲಾಗುತ್ತಿದೆ.

ಮಾಹಿತಿಯ ಪ್ರಕಾರ, ಹೂಡಿಕೆ ಮೊತ್ತದ ಸುಮಾರು 90%ವರೆಗೆ ಸಾಲ ಪಡೆಯುವ ಅವಕಾಶವೂ ಇರಬಹುದು.

ಟ್ಯಾಕ್ಸ್ ಮತ್ತು ಸುರಕ್ಷತೆ ಬಗ್ಗೆ ತಿಳಿಯಬೇಕಾದ ವಿಷಯಗಳು

ಈ ರೀತಿಯ ಬ್ಯಾಂಕ್ ಬಡ್ಡಿ ಆದಾಯಕ್ಕೆ ಆದಾಯ ತೆರಿಗೆ ನಿಯಮಗಳು ಅನ್ವಯವಾಗಬಹುದು.

ಮಾಹಿತಿಯ ಪ್ರಕಾರ:

- ವಾರ್ಷಿಕ ಬಡ್ಡಿ ಆದಾಯ ನಿರ್ದಿಷ್ಟ ಮಿತಿ ಮೀರಿದರೆ TDS ಕಡಿತವಾಗಬಹುದು

- ಹಿರಿಯ ನಾಗರಿಕರಿಗೆ ಬೇರೆ ಮಿತಿ ಇರಬಹುದು

- ಅಗತ್ಯವಿದ್ದರೆ ಫಾರ್ಮ್ ಸಲ್ಲಿಸಿ TDS ತಪ್ಪಿಸಿಕೊಳ್ಳುವ ಅವಕಾಶ ಇರಬಹುದು

ಎಂದು ಹೇಳಲಾಗುತ್ತಿದೆ.

ಹೂಡಿಕೆದಾರರು ತಮ್ಮ ಆದಾಯ ತೆರಿಗೆ ಸಲಹೆಗಾರರ ಸಲಹೆ ಪಡೆದು ಮುಂದುವರಿಯುವುದು ಉತ್ತಮ ಎಂದು ತಜ್ಞರು ಹೇಳುತ್ತಿದ್ದಾರೆ.

ಇದರ ಜೊತೆಗೆ ಬ್ಯಾಂಕ್ ಸುರಕ್ಷತೆ ವಿಚಾರವೂ ಹಲವರ ಗಮನ ಸೆಳೆಯುತ್ತದೆ.

Canara Bank ಸಾರ್ವಜನಿಕ ವಲಯದ ಬ್ಯಾಂಕ್ ಆಗಿರುವುದರಿಂದ ಹಲವರು ಇದನ್ನು ವಿಶ್ವಾಸಾರ್ಹ ಆಯ್ಕೆಯಾಗಿ ನೋಡುತ್ತಾರೆ.

ಆದರೆ ಬ್ಯಾಂಕ್ ಠೇವಣಿಗಳಿಗೆ ಅನ್ವಯವಾಗುವ ಡಿಪಾಸಿಟ್ ಇನ್ಶುರೆನ್ಸ್ ಮಿತಿಗಳ ಬಗ್ಗೆ ಹೂಡಿಕೆದಾರರು ತಿಳಿದುಕೊಳ್ಳುವುದು ಮುಖ್ಯ ಎಂದು ತಜ್ಞರು ಸಲಹೆ ನೀಡಿದ್ದಾರೆ.

ಆನ್ಲೈನ್ ಮೂಲಕ ಹೇಗೆ ಆರಂಭಿಸಬಹುದು?

ಮಾಹಿತಿಯ ಪ್ರಕಾರ, ಬ್ಯಾಂಕ್ ಮೊಬೈಲ್ ಆಪ್ ಅಥವಾ ಇಂಟರ್ನೆಟ್ ಬ್ಯಾಂಕಿಂಗ್ ಮೂಲಕ ಫಿಕ್ಸ್ಡ್ ಡೆಪಾಸಿಟ್ ತೆರೆಯುವ ಅವಕಾಶ ಲಭ್ಯವಿರಬಹುದು.

ಪ್ರಕ್ರಿಯೆ ಸಾಮಾನ್ಯವಾಗಿ:

- ಬ್ಯಾಂಕ್ ಆಪ್ ಲಾಗಿನ್

- ಡೆಪಾಸಿಟ್ ಆಯ್ಕೆ

- ಫಿಕ್ಸ್ಡ್ ಡೆಪಾಸಿಟ್ ತೆರೆಯುವುದು

- ಮಂತ್ಲಿ ಪೇಔಟ್ ಆಯ್ಕೆ ಮಾಡುವುದು

ಇತ್ಯಾದಿಯಾಗಿ ಇರಬಹುದು.

ಇದರಿಂದ ಪ್ರತಿ ತಿಂಗಳು ಬಡ್ಡಿ ಮೊತ್ತವನ್ನು ಬ್ಯಾಂಕ್ ಖಾತೆಗೆ ನೇರವಾಗಿ ಪಡೆಯಬಹುದು ಎನ್ನಲಾಗುತ್ತಿದೆ.

ಸುರಕ್ಷಿತ ಹೂಡಿಕೆ ಆಯ್ಕೆಗಳತ್ತ ಜನರ ಆಸಕ್ತಿ

ಇತ್ತೀಚಿನ ವರ್ಷಗಳಲ್ಲಿ ಹಲವರು ಕಡಿಮೆ ರಿಸ್ಕ್ ಹೂಡಿಕೆ ಆಯ್ಕೆಗಳತ್ತ ಮುಖ ಮಾಡುತ್ತಿದ್ದಾರೆ.

ವಿಶೇಷವಾಗಿ:

- ಬ್ಯಾಂಕ್ ಫಿಕ್ಸ್ಡ್ ಡೆಪಾಸಿಟ್

- ಪೋಸ್ಟ್ ಆಫೀಸ್ ಯೋಜನೆಗಳು

- ಹಿರಿಯ ನಾಗರಿಕರ ಉಳಿತಾಯ ಯೋಜನೆಗಳು

ಇವುಗಳತ್ತ ಆಸಕ್ತಿ ಹೆಚ್ಚಾಗಿದೆ.

ಆರ್ಥಿಕ ಅನಿಶ್ಚಿತತೆ ನಡುವೆ “ಮೂಲ ಹಣ ಸುರಕ್ಷಿತವಾಗಿರಬೇಕು” ಎನ್ನುವ ಮನೋಭಾವ ಹಲವರಲ್ಲಿ ಹೆಚ್ಚುತ್ತಿರುವುದು ಗಮನಾರ್ಹವಾಗಿದೆ.

ಈ ಹಿನ್ನೆಲೆಯಲ್ಲಿ ತಿಂಗಳಿಗೆ ನಿಶ್ಚಿತ ಆದಾಯ ನೀಡುವ ಬ್ಯಾಂಕ್ ಯೋಜನೆಗಳು ಮತ್ತೆ ಜನರ ಗಮನ ಸೆಳೆಯುತ್ತಿವೆ.

ಕೆನರಾ ಬ್ಯಾಂಕ್ ಮಂತ್ಲಿ ಪೇಔಟ್ ಯೋಜನೆ ಹೇಗೆ ಕೆಲಸ ಮಾಡುತ್ತದೆ?

ತಿಂಗಳಿಗೆ ಸ್ಥಿರ ಆದಾಯ ಬೇಕು ಎಂದುಕೊಳ್ಳುವ ಹಲವರು ಇತ್ತೀಚಿನ ದಿನಗಳಲ್ಲಿ ಬ್ಯಾಂಕ್ ಫಿಕ್ಸ್ಡ್ ಡೆಪಾಸಿಟ್ ಯೋಜನೆಗಳತ್ತ ಹೆಚ್ಚು ಗಮನ ಹರಿಸುತ್ತಿದ್ದಾರೆ. ವಿಶೇಷವಾಗಿ ನಿವೃತ್ತರು, ಹಿರಿಯ ನಾಗರಿಕರು ಮತ್ತು ಕಡಿಮೆ ರಿಸ್ಕ್ ಬಯಸುವವರು “ಮೂಲ ಹಣ ಸುರಕ್ಷಿತವಾಗಿರಬೇಕು” ಎನ್ನುವ ಕಾರಣಕ್ಕೆ ಬ್ಯಾಂಕ್ ಹೂಡಿಕೆಯನ್ನು ಆಯ್ಕೆ ಮಾಡುತ್ತಿದ್ದಾರೆ.

Canara Bank ನೀಡುವ ಫಿಕ್ಸ್ಡ್ ಡೆಪಾಸಿಟ್ ಮಂತ್ಲಿ ಪೇಔಟ್ ಆಯ್ಕೆಯೂ ಇದೇ ರೀತಿಯ ಒಂದು ವ್ಯವಸ್ಥೆಯಾಗಿದೆ.

ಈ ಯೋಜನೆಯಲ್ಲಿ ಹೂಡಿಕೆದಾರರು ನಿಗದಿತ ಮೊತ್ತವನ್ನು ಬ್ಯಾಂಕ್ನಲ್ಲಿ ಫಿಕ್ಸ್ಡ್ ಡೆಪಾಸಿಟ್ ರೂಪದಲ್ಲಿ ಹೂಡಿಕೆ ಮಾಡುತ್ತಾರೆ. ನಂತರ ಬ್ಯಾಂಕ್ ಆ ಠೇವಣಿಯ ಮೇಲಿನ ಬಡ್ಡಿಯನ್ನು ಪ್ರತಿ ತಿಂಗಳು ಅವರ ಖಾತೆಗೆ ಜಮಾ ಮಾಡುತ್ತದೆ.

ಉದಾಹರಣೆಗೆ:

- ₹1 ಲಕ್ಷ ಹೂಡಿಕೆ

- ₹5 ಲಕ್ಷ ಹೂಡಿಕೆ

- ₹10 ಲಕ್ಷ ಹೂಡಿಕೆ

- ₹30 ಲಕ್ಷ ಅಥವಾ ₹1 ಕೋಟಿ ಹೂಡಿಕೆ

ಇತ್ಯಾದಿ ಮೊತ್ತಗಳ ಮೇಲೆ ಬಡ್ಡಿ ಆದಾಯ ಬದಲಾಗುತ್ತದೆ.

ಮಾಹಿತಿಯ ಪ್ರಕಾರ ಹಿರಿಯ ನಾಗರಿಕರಿಗೆ ಹೆಚ್ಚುವರಿ ಬಡ್ಡಿದರ ಸಿಗುವ ಸಾಧ್ಯತೆ ಇದೆ.

ಕೆಲ ವರದಿಗಳ ಪ್ರಕಾರ:

- ಸಾಮಾನ್ಯ ಗ್ರಾಹಕರಿಗೆ ಸುಮಾರು 6%ಕ್ಕಿಂತ ಹೆಚ್ಚು ಬಡ್ಡಿ

- ಹಿರಿಯ ನಾಗರಿಕರಿಗೆ ಸುಮಾರು 7%ವರೆಗೆ ಬಡ್ಡಿ

ಸಿಗಬಹುದು ಎನ್ನಲಾಗುತ್ತಿದೆ.

ಉದಾಹರಣೆಗೆ:

- ₹10 ಲಕ್ಷ ಹೂಡಿಕೆ ಮಾಡಿದವರಿಗೆ ತಿಂಗಳಿಗೆ ₹5,000ಕ್ಕೂ ಹೆಚ್ಚು ಆದಾಯ ಸಾಧ್ಯತೆ

- ₹20 ಲಕ್ಷ ಹೂಡಿಕೆ ಮಾಡಿದವರಿಗೆ ₹10,000ಕ್ಕೂ ಹೆಚ್ಚು ಆದಾಯ

- ₹30 ಲಕ್ಷ ಹೂಡಿಕೆ ಮಾಡಿದ ಹಿರಿಯ ನಾಗರಿಕರಿಗೆ ₹17,000ಕ್ಕೂ ಹೆಚ್ಚು ಆದಾಯ

ಸಿಗಬಹುದು ಎಂದು ಅಂದಾಜಿಸಲಾಗಿದೆ.

ಆದರೆ ಬಡ್ಡಿದರಗಳು ಕಾಲಕಾಲಕ್ಕೆ ಬದಲಾಗುವ ಸಾಧ್ಯತೆ ಇರುವುದರಿಂದ ಬ್ಯಾಂಕ್ ಅಧಿಕೃತ ಮಾಹಿತಿಯನ್ನು ಪರಿಶೀಲಿಸುವುದು ಮುಖ್ಯ.

ಹಿರಿಯ ನಾಗರಿಕರು ಮತ್ತು ನಿವೃತ್ತರಿಗೆ ಇದು ಯಾಕೆ ಸೂಕ್ತ?

ತಜ್ಞರ ಪ್ರಕಾರ ಈ ರೀತಿಯ ಯೋಜನೆಗಳು ನಿವೃತ್ತರು ಮತ್ತು ಹಿರಿಯ ನಾಗರಿಕರಿಗೆ ಹೆಚ್ಚು ಅನುಕೂಲಕರವಾಗಬಹುದು.

ಕಾರಣ:

- ಪ್ರತಿ ತಿಂಗಳು ಖಚಿತ ಆದಾಯ

- ಕಡಿಮೆ ಅಪಾಯ

- ಮೂಲ ಹಣ ಸುರಕ್ಷತೆ

- ಬ್ಯಾಂಕ್ ವಿಶ್ವಾಸಾರ್ಹತೆ

ಇತ್ಯಾದಿ.

ಹಲವರು ನಿವೃತ್ತಿ ನಂತರ ತಮ್ಮ ಉಳಿತಾಯ ಹಣವನ್ನು ಸ್ಟಾಕ್ ಮಾರ್ಕೆಟ್ನಲ್ಲಿ ಹೂಡಿಕೆ ಮಾಡಲು ಹಿಂಜರಿಯುತ್ತಾರೆ.

ಸ್ಟಾಕ್ ಮಾರ್ಕೆಟ್ ಮತ್ತು ಮ್ಯೂಚುವಲ್ ಫಂಡ್ಗಳಲ್ಲಿ:

- ಮೌಲ್ಯ ಏರಿಳಿತ

- ಮಾರುಕಟ್ಟೆ ಅಪಾಯ

- ಅನಿಶ್ಚಿತತೆ

ಇರುವ ಕಾರಣ ಕೆಲವು ಹೂಡಿಕೆದಾರರು ಸುರಕ್ಷಿತ ಬ್ಯಾಂಕ್ ಠೇವಣಿಗಳನ್ನು ಆಯ್ಕೆ ಮಾಡುತ್ತಾರೆ.

ವಿಶೇಷವಾಗಿ ಪ್ರತಿ ತಿಂಗಳು ಮನೆ ಖರ್ಚಿಗೆ ಹಣ ಬೇಕಿರುವವರಿಗೆ ಈ ರೀತಿಯ ಮಂತ್ಲಿ ಪೇಔಟ್ ಯೋಜನೆಗಳು ಸಹಾಯಕವಾಗಬಹುದು.

ಬ್ಯಾಂಕ್ ಠೇವಣಿ ಸುರಕ್ಷಿತವೇ?

ಹೂಡಿಕೆ ಮಾಡುವ ಮೊದಲು ಬಹಳಷ್ಟು ಜನ ಕೇಳುವ ಪ್ರಶ್ನೆ “ಹಣ ಸುರಕ್ಷಿತವೇ?” ಎನ್ನುವುದಾಗಿದೆ.

Canara Bank ಸಾರ್ವಜನಿಕ ವಲಯದ ಬ್ಯಾಂಕ್ ಆಗಿರುವುದರಿಂದ ಹಲವರು ಇದನ್ನು ವಿಶ್ವಾಸಾರ್ಹ ಬ್ಯಾಂಕ್ ಎಂದು ಪರಿಗಣಿಸುತ್ತಾರೆ.

ಭಾರತದಲ್ಲಿ ಬ್ಯಾಂಕ್ಗಳು Reserve Bank of India ನಿಯಂತ್ರಣದಲ್ಲಿರುವುದರಿಂದ ಬ್ಯಾಂಕಿಂಗ್ ವ್ಯವಸ್ಥೆಗೆ ಮೇಲ್ವಿಚಾರಣೆ ಇರುತ್ತದೆ.

ಆದರೆ ತಜ್ಞರ ಪ್ರಕಾರ ಹೂಡಿಕೆದಾರರು ಡಿಪಾಸಿಟ್ ಇನ್ಶುರೆನ್ಸ್ ಮಿತಿಗಳ ಬಗ್ಗೆ ತಿಳಿದುಕೊಳ್ಳುವುದು ಮುಖ್ಯ.

ಮಾಹಿತಿಯ ಪ್ರಕಾರ ಬ್ಯಾಂಕ್ ಠೇವಣಿಗಳಿಗೆ ನಿರ್ದಿಷ್ಟ ಮಿತಿವರೆಗೆ ಠೇವಣಿ ವಿಮೆ ಸೌಲಭ್ಯ ಇರಬಹುದು.

ಹೆಚ್ಚು ಮೊತ್ತ ಹೂಡಿಕೆ ಮಾಡುವವರು ವಿವಿಧ ಬ್ಯಾಂಕ್ಗಳಲ್ಲಿ ಹೂಡಿಕೆ ವಿಭಜನೆ ಮಾಡುವುದನ್ನೂ ಪರಿಗಣಿಸಬಹುದು ಎಂದು ತಜ್ಞರು ಸಲಹೆ ನೀಡುತ್ತಾರೆ.

ತೆರಿಗೆ ನಿಯಮಗಳು ಹೇಗಿರಬಹುದು?

ಈ ರೀತಿಯ ಬಡ್ಡಿ ಆದಾಯಕ್ಕೆ ಆದಾಯ ತೆರಿಗೆ ನಿಯಮಗಳು ಅನ್ವಯವಾಗಬಹುದು.

ಮಾಹಿತಿಯ ಪ್ರಕಾರ:

- ವಾರ್ಷಿಕ ಬಡ್ಡಿ ಆದಾಯ ನಿರ್ದಿಷ್ಟ ಮಿತಿ ಮೀರಿದರೆ TDS ಕಡಿತವಾಗಬಹುದು

- ಹಿರಿಯ ನಾಗರಿಕರಿಗೆ ಬೇರೆ ಮಿತಿ ಇರಬಹುದು

- ಅಗತ್ಯವಿದ್ದರೆ ಫಾರ್ಮ್ ಸಲ್ಲಿಸಿ TDS ತಪ್ಪಿಸಿಕೊಳ್ಳುವ ಅವಕಾಶ ಇರಬಹುದು

ಎಂದು ಹೇಳಲಾಗುತ್ತಿದೆ.

ಹೂಡಿಕೆದಾರರು ತಮ್ಮ ಒಟ್ಟು ಆದಾಯ ಮತ್ತು ತೆರಿಗೆ ಪರಿಸ್ಥಿತಿಯನ್ನು ಗಮನಿಸಿ ನಿರ್ಧಾರ ಕೈಗೊಳ್ಳುವುದು ಮುಖ್ಯ ಎಂದು ತಜ್ಞರು ಹೇಳುತ್ತಿದ್ದಾರೆ.

ಪೋಸ್ಟ್ ಆಫೀಸ್ ಮತ್ತು ಬ್ಯಾಂಕ್ ಯೋಜನೆಗಳಲ್ಲಿ ವ್ಯತ್ಯಾಸ ಏನು?

ಕೆಲವರು “ಪೋಸ್ಟ್ ಆಫೀಸ್ ಯೋಜನೆಗಳಲ್ಲಿ ಹೆಚ್ಚು ಬಡ್ಡಿ ಸಿಗುವುದಿಲ್ಲವೇ?” ಎಂದು ಪ್ರಶ್ನಿಸುತ್ತಾರೆ.

ತಜ್ಞರ ಪ್ರಕಾರ:

- ಪೋಸ್ಟ್ ಆಫೀಸ್ Monthly Income Scheme

- Senior Citizen Savings Scheme

ಇವುಗಳಲ್ಲೂ ಉತ್ತಮ ಬಡ್ಡಿದರ ಸಿಗಬಹುದು.

ಆದರೆ ಅವುಗಳಲ್ಲಿ ಹೂಡಿಕೆ ಮಿತಿಗಳಿರಬಹುದು.

ಉದಾಹರಣೆಗೆ:

- ಒಬ್ಬ ವ್ಯಕ್ತಿಗೆ ಗರಿಷ್ಠ ಹೂಡಿಕೆ ಮಿತಿ

- ಜಂಟಿ ಖಾತೆಗೆ ಬೇರೆ ಮಿತಿ

ಇತ್ಯಾದಿ ನಿಯಮಗಳು ಇರಬಹುದು.

ಬ್ಯಾಂಕ್ ಫಿಕ್ಸ್ಡ್ ಡೆಪಾಸಿಟ್ನಲ್ಲಿ ಹೆಚ್ಚು ಮೊತ್ತ ಹೂಡಿಕೆ ಮಾಡುವ ಅವಕಾಶ ಇರುವ ಕಾರಣ ಕೆಲವರು ಬ್ಯಾಂಕ್ ಆಯ್ಕೆ ಮಾಡುತ್ತಾರೆ.

ಆನ್ಲೈನ್ ಮೂಲಕ ಹೇಗೆ ತೆರೆಯಬಹುದು?

ಇತ್ತೀಚಿನ ದಿನಗಳಲ್ಲಿ ಬ್ಯಾಂಕ್ ಹೂಡಿಕೆ ಪ್ರಕ್ರಿಯೆ ಬಹಳ ಸುಲಭವಾಗಿದೆ.

ಮಾಹಿತಿಯ ಪ್ರಕಾರ:

- ಮೊಬೈಲ್ ಬ್ಯಾಂಕಿಂಗ್ ಆಪ್

- ಇಂಟರ್ನೆಟ್ ಬ್ಯಾಂಕಿಂಗ್

- ಬ್ಯಾಂಕ್ ಶಾಖೆ

ಮೂಲಕ ಫಿಕ್ಸ್ಡ್ ಡೆಪಾಸಿಟ್ ತೆರೆಯಬಹುದು.

ಪ್ರಕ್ರಿಯೆ ಸಾಮಾನ್ಯವಾಗಿ:

- ಬ್ಯಾಂಕ್ ಆಪ್ ಲಾಗಿನ್

- ಫಿಕ್ಸ್ಡ್ ಡೆಪಾಸಿಟ್ ಆಯ್ಕೆ

- ಹೂಡಿಕೆ ಮೊತ್ತ ನಮೂದಿಸುವುದು

- ಅವಧಿ ಆಯ್ಕೆ

- “ಮಂತ್ಲಿ ಪೇಔಟ್” ಆಯ್ಕೆ ಮಾಡುವುದು

ಇತ್ಯಾದಿಯಾಗಿ ಇರಬಹುದು.

ಇದರ ನಂತರ ಬಡ್ಡಿ ಪ್ರತಿ ತಿಂಗಳು ಖಾತೆಗೆ ಜಮಾ ಆಗುವ ವ್ಯವಸ್ಥೆ ಸಕ್ರಿಯವಾಗಬಹುದು.

ಹೂಡಿಕೆ ಮಾಡುವ ಮೊದಲು ಏನು ಗಮನಿಸಬೇಕು?

ತಜ್ಞರ ಪ್ರಕಾರ ಯಾವುದೇ ಹೂಡಿಕೆ ಮಾಡುವ ಮೊದಲು ಕೆಲವು ವಿಷಯಗಳನ್ನು ಗಮನಿಸುವುದು ಮುಖ್ಯ.

ಮುಖ್ಯವಾಗಿ:

- ಬಡ್ಡಿದರ

- ಲಾಕ್-ಇನ್ ಅವಧಿ

- ತೆರಿಗೆ ಪರಿಣಾಮ

- ತುರ್ತು ಹಣದ ಅಗತ್ಯ

- ದರ ಏರಿಕೆ ಪರಿಣಾಮ

ಇತ್ಯಾದಿ.

ಕೇವಲ “ತಿಂಗಳಿಗೆ ಆದಾಯ” ನೋಡದೇ ಒಟ್ಟಾರೆ ಹಣಕಾಸು ಯೋಜನೆಯ ಭಾಗವಾಗಿ ಹೂಡಿಕೆ ಮಾಡುವುದು ಉತ್ತಮ ಎಂದು ತಜ್ಞರು ಸಲಹೆ ನೀಡುತ್ತಾರೆ.

ಟರ್ಮ್ ಇನ್ಶುರೆನ್ಸ್ ಮತ್ತು ಹೆಲ್ತ್ ಇನ್ಶುರೆನ್ಸ್ ಯಾಕೆ ಮುಖ್ಯ?

ಹಣಕಾಸು ತಜ್ಞರ ಪ್ರಕಾರ ಹೂಡಿಕೆ ಮಾಡುವ ಮೊದಲು ಸುರಕ್ಷತಾ ಜಾಲ ನಿರ್ಮಿಸುವುದು ಅತ್ಯಂತ ಮುಖ್ಯ.

ಅದರಲ್ಲೂ:

- ಟರ್ಮ್ ಇನ್ಶುರೆನ್ಸ್

- ಹೆಲ್ತ್ ಇನ್ಶುರೆನ್ಸ್

ಇವು ಪ್ರಮುಖ ಪಾತ್ರ ವಹಿಸುತ್ತವೆ.

ಯಾವುದೇ ಅನಿರೀಕ್ಷಿತ ಆರೋಗ್ಯ ಸಮಸ್ಯೆ ಅಥವಾ ಕುಟುಂಬದ ಆದಾಯ ಸಮಸ್ಯೆ ಎದುರಾದರೆ ಇಂತಹ ವಿಮಾ ಯೋಜನೆಗಳು ಆರ್ಥಿಕ ರಕ್ಷಣೆ ನೀಡಬಹುದು ಎಂದು ತಜ್ಞರು ಹೇಳುತ್ತಾರೆ.

ಆದ್ದರಿಂದ ಹೂಡಿಕೆ ಜೊತೆಗೆ ವಿಮಾ ರಕ್ಷಣೆಯನ್ನೂ ಗಮನಿಸುವುದು ಮುಖ್ಯ ಎಂದು ಸಲಹೆ ನೀಡಲಾಗಿದೆ.

ಸುರಕ್ಷಿತ ಹೂಡಿಕೆಗಳತ್ತ ಜನರ ಆಸಕ್ತಿ ಏಕೆ ಹೆಚ್ಚಾಗಿದೆ?

ಇತ್ತೀಚಿನ ವರ್ಷಗಳಲ್ಲಿ ಹಲವರು ಹೆಚ್ಚು ರಿಸ್ಕ್ ಇರುವ ಹೂಡಿಕೆಗಳಿಗಿಂತ ಸುರಕ್ಷಿತ ಹೂಡಿಕೆಗಳತ್ತ ಮುಖ ಮಾಡುತ್ತಿದ್ದಾರೆ.

ವಿಶೇಷವಾಗಿ:

- ಮಾರುಕಟ್ಟೆ ಅನಿಶ್ಚಿತತೆ

- ಆರ್ಥಿಕ ಅಸ್ಥಿರತೆ

- ನಿವೃತ್ತಿ ಭದ್ರತೆ ಅಗತ್ಯ

ಇವುಗಳಿಂದ ಸ್ಥಿರ ಆದಾಯ ನೀಡುವ ಯೋಜನೆಗಳ ಬೇಡಿಕೆ ಹೆಚ್ಚಾಗಿದೆ.

ಹಿರಿಯ ನಾಗರಿಕರು ಮತ್ತು ನಿವೃತ್ತರ ಜೊತೆಗೆ ಮಧ್ಯಮ ವರ್ಗದ ಕುಟುಂಬಗಳೂ ಈಗ ತಿಂಗಳಿಗೆ ಖಚಿತ ಆದಾಯ ನೀಡುವ ಆಯ್ಕೆಗಳನ್ನು ಪರಿಶೀಲಿಸುತ್ತಿವೆ.

ಕೊನೆಯ ಮಾತು

Canara Bank ಫಿಕ್ಸ್ಡ್ ಡೆಪಾಸಿಟ್ ಮಂತ್ಲಿ ಪೇಔಟ್ ಆಯ್ಕೆ ಸ್ಥಿರ ಆದಾಯ ಬಯಸುವವರಿಗೆ ಒಂದು ಸುರಕ್ಷಿತ ಹೂಡಿಕೆ ಮಾರ್ಗವಾಗಿ ಕಾಣುತ್ತಿದೆ.

ಕಡಿಮೆ ರಿಸ್ಕ್, ಬ್ಯಾಂಕ್ ಭದ್ರತೆ ಮತ್ತು ಪ್ರತಿ ತಿಂಗಳು ಬಡ್ಡಿ ಆದಾಯ ಸಿಗುವ ಸಾಧ್ಯತೆ ಇರುವುದರಿಂದ ನಿವೃತ್ತರು ಮತ್ತು ಹಿರಿಯ ನಾಗರಿಕರಲ್ಲಿ ಈ ರೀತಿಯ ಯೋಜನೆಗಳತ್ತ ಆಸಕ್ತಿ ಹೆಚ್ಚಾಗಿದೆ.

ಆದರೆ ಯಾವುದೇ ಹೂಡಿಕೆ ಮಾಡುವ ಮೊದಲು ಅಧಿಕೃತ ಬ್ಯಾಂಕ್ ಮಾಹಿತಿಯನ್ನು ಪರಿಶೀಲಿಸಿ, ಅಗತ್ಯವಿದ್ದರೆ ಹಣಕಾಸು ತಜ್ಞರ ಸಲಹೆ ಪಡೆದು ಮುಂದುವರಿಯುವುದು ಉತ್ತಮ.